Vor 30 Jahren zögerten noch viele Menschen, Schulden zu machen. Und wenn sie sich doch dafür entschieden, hängten sie die Kreditaufnahme meist nicht an die große Glocke. Im 21. Jahrhundert sieht es gänzlich anders aus: Im Jahr 2021 betrugen die Gesamtschulden deutscher Privatpersonen 1.429,3 Millionen Euro. 1991 lag der Betrag auf nur 423,6 Millionen. In den letzten 15 Jahren sorgten die immer attraktiver werdenden Kreditkonditionen für einen Darlehensanstieg. Den Anfang der weltweiten Finanzkrise markierte die geplatzte Preisblase am US-Immobilienmarkt im Spätsommer 2007. Sie gab den Startschuss für die Niedrigzinsphase, die bis heute anhält.

©Freepik.com

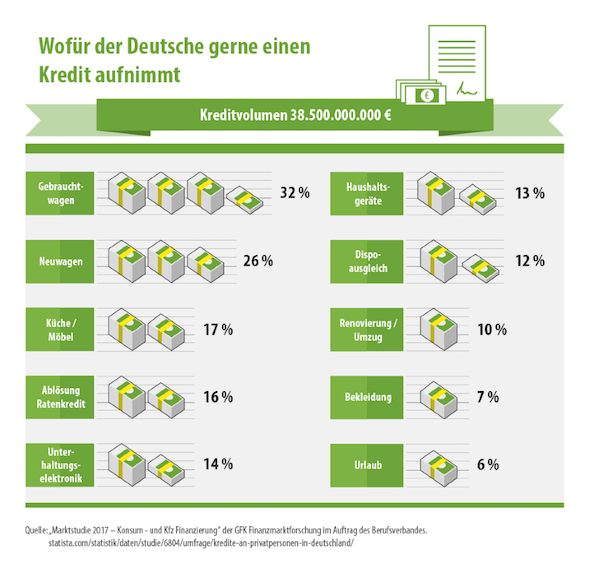

Fahrzeugkauf: mit Abstand der häufigste Kreditaufnahmegrund

Ein weiterer Grund für die vermehrte Aufnahme von Krediten sind die zahlreichen Online-Banken. Sie machen es ihren Kunden leicht, ein Darlehen – oft zu besonders günstigen Konditionen – aufzunehmen. Zwar spielt bei ihnen gleichfalls die Kreditwürdigkeit eine Rolle, ein schlechter Score einer Wirtschaftsauskunftei führt jedoch nicht automatisch zu einer Ablehnung. Allerdings sollten Verbraucher wissen, dass bei weniger guter Bonität die Zinssätze in der Regel höher sind.

Gemäß nachfolgender Grafik ist der vorrangige Verwendungszweck für einen Kredit der Autokauf. Insgesamt 58 Prozent der Deutschen finanzieren sich von dem Geld der Bank entweder einen Gebraucht- oder einen Neuwagen. Des Weiteren nutzen Kreditnehmer es für:

- Küche und Möbel (17 Prozent)

- Ablösung eines Ratenkredits (16 Prozent)

- Unterhaltungselektronik (14 Prozent)

- Haushaltsgeräte wie Waschmaschine und Kühlschrank (13 Prozent)

- Ausgleich des Dispositionskredits (12 Prozent)

- Renovierung sowie Umzug (10 Prozent)

- Bekleidung (7 Prozent)

- Urlaub, darunter Kreuzfahrten (6 Prozent)

Mehr Kreditaufnahmen, weniger Online-Einkäufe

Interessant ist, dass im Fall von sinkenden Zahlen im Bereich des Online-Shoppings die Kreditvertragsabschlüsse ansteigen – so beispielsweise im Jahr 2021. Dies zeigt die Statista-Grafik auf Basis von Daten des Statistischen Bundesamtes. Verantwortlich dafür ist vermutlich die gestiegene Mobilität der Menschen, die im Zuge der coronabedingten Lockdowns zuvor stark eingeschränkt war. Dadurch, dass wir wieder öfter außer Haus sind, erledigen wir unsere Einkäufe nunmehr häufiger im stationären Handel.

Während in der Kalenderwoche 16/2020 Online-Transaktionen mit einem Plus von 61,2 Prozent ihren Höhepunkt erreichten, sanken in derselben Woche die Kreditvergaben um 36,7 Prozent. Das gleiche Muster war Anfang 2021 erkennbar. Sie umfassen auch über Banken abgewickelte Ratenkäufe. Somit lässt sich die Anzahl der neu abgeschlossenen Kreditverträge als Indikator für den privaten Konsum heranziehen – beispielsweise im Herbst 2021 verstärkte er sich erneut.

Vorteil der Angabe des Verwendungszwecks bei der Kreditaufnahme

Geldinstitute berechnen anhand der Zweckbestimmung die Zinshöhe. Sie sorgt unter Umständen dafür, dass ein Kredit mit einem niedrigeren Zinssatz vergeben wird. Darüber hinaus hat die Angabe des Verwendungszwecks direkten Einfluss auf die Vergabewahrscheinlichkeit. Denn in der Regel ist nur bei Vorhandensein ausreichender Sicherheiten eine Kreditaufnahme möglich. Erfolgt sie für die Anschaffung einer Immobilie oder eines Fahrzeuges verfügt der Darlehensgeber über Sicherheit in Form des finanzierten Objektes.

Bei einem zweckungebundenen Darlehen ist das Risiko für das Kreditinstitut deutlich größer. Möglicherweise kündigt der Kunde kurz nach der Kreditaufnahme seinen Job und genießt seine neu gewonnene Freiheit in einem Langzeiturlaub. Ist der aufgenommene Geldbetrag aufgebraucht, meldet er im Anschluss Privatinsolvenz an. Dieses Szenario kommt zwar selten vor, veranschaulicht jedoch das hohe Ausfallrisiko eines zweckungebundenen Kredits. Banken prüfen in diesem Fall die Bonität des potentiellen Darlehensnehmers besonders kritisch und sichern sich ggfs. durch die Festlegung eines höheren Zinssatzes zusätzlich ab.

Anteil der Deutschen mit Ratenkredit nach Altersgruppen

Personen im Alter von 18 bis 19 Jahren haben die wenigstens Ratenkredite laufen. Die Anzahl nimmt bis zum Alter von 54 stetig zu, bevor sie langsam wieder sinkt. Im Jahr 2020 stellte sich der Anteil nach Altersgruppen wie folgt dar:

- 18 bis 19 Jahre: 1,98 Prozent

- 20 bis 24 Jahre: 10,1 Prozent

- 25 bis 29 Jahre: 16,4 Prozent

- 30 bis 34 Jahre: 18,3 Prozent

- 35 bis 39 Jahre: 18,9 Prozent

- 40 bis 44 Jahre: 20,0 Prozent

- 45 bis 49 Jahre: 21,1 Prozent

- 50 bis 54 Jahre: 21,1 Prozent

- 55 bis 59 Jahre: 19,2 Prozent

- 60 bis 64 Jahre: 15,4 Prozent

- 65 bis 69 Jahre: 11,8 Prozent

- 70 bis 64 Jahre: 10,1 Prozent

- über 74 Jahre: 3,0 Prozent

Wie hoch sind die Schulden der deutschen Einwohner?

Je nach Bundesland unterscheiden sich die Kreditbeträge stark. Folgende Durchschnittshöhen (Euro) wurden im Jahr 2018 verzeichnet:

- Baden-Württemberg: 3.206,50

- Bayern: 1.118,40

- Berlin: 14.999,40

- Brandenburg: 5.890,60

- Bremen 31.484,00

- Hamburg: 13.036,60

- Hessen: 6.448,30

- Mecklenburg-Vorpommern: 4.679,80

- Niedersachsen: 7.096,00

- Nordrhein-Westfalen: 7.651,70

- Rheinland-Pfalz: 7.474,00

- Saarland: 13.672,40

- Sachsen: 345,70

- Sachsen-Anhalt: 9.001,40

- Schleswig-Holstein: 9.479,30

- Thüringen: 6.655,00

- Gesamtdeutschland: 6.190,50

Was sollte man bei der Entscheidung über die Höhe der Kreditrate beachten?

Für die Ermittlung, ob man sich einen Kredit überhaupt leisten kann, ist eine Gegenüberstellung der monatlichen Einnahmen und Ausgaben Grundvoraussetzung. Eine Faustformel besagt, dass die Kreditrate nicht mehr als 40 Prozent des Nettoeinkommens ausmachen sollte. 60 Prozent werden in der Regel für die Lebenshaltungskosten benötigt, wobei auch kleinere Reparaturen und Neuanschaffung eingeschlossen sind.

Die weit verbreitete Meinung, über je mehr Monatseinkommen man verfügt, desto eher bewilligt ein Geldinstitut den Kreditantrag, ist übrigens falsch. Verdient zum Beispiel ein Angestellter ein sehr gutes Gehalt in Höhe von 7.500 Euro monatlich, lebt jedoch auf großem Fuß, bleibt am Ende möglicherweise nichts mehr davon übrig. Hingegen kann bei einem mittleren Gehalt von 1.700 Euro bei gleichzeitig geringen laufenden Kosten am Monatsschluss noch deutlich mehr verfügbar sein. Deshalb betrachten Banken neben den Einkommensverhältnissen auch die regelmäßigen finanziellen Verpflichtungen.

Genau so sollten Verbraucher für die Ermittlung der Ratenhöhe vorgehen, um herauszufinden, welchen Betrag sie sich wirklich leisten können. Da die monatlichen Ausgaben häufig deutlichen Schwankungen unterliegen, zählen potentielle Kreditnehmer am besten ihre Einnahmen und Ausgaben eines Jahres zusammen. Dazu kann man die Kontoauszüge heranziehen. Gewinne aus Spekulationsgeschäften sollten natürlich außer Acht gelassen werden.

Im nächsten Schritt gliedert man die jeweiligen Geldein- sowie -ausgänge in regelmäßige und einmalige Zahlungen. Nur so lässt sich eine erste Vorstellung davon bekommen, was jährlich dauerhaft übrig bleibt und infolge dessen, in welcher Höhe sich die Kreditraten problemlos bewältigen lassen. Auch sollte ein gewisser Puffer für unvorhergesehene Ausgaben eingeplant werden. Eine monatliche Einnahmen-/Ausgaben-Liste könnte wie folgt aussehen:

Einnahmen: Nettoeinkommen, Kapitalerträge (zum Beispiel Einkünfte aus Mieteinnahmen), Sonstiges, darunter Kindergeld = Summe der Einnahmen

Ausgaben: Lebenshaltungskosten, unregelmäßige Ausgaben, beispielsweise für Urlaubsreisen, Versicherungs- und andere Beiträge, Rücklagen für Anschaffungen, Kfz-Kosten, laufende Kosten für die Mietwohnung oder das Eigenheim = Summe der Ausgaben

Durch den Abzug der Ausgabensumme von dem Einnahmebetrag erhält man die maximale Liquidität pro Monat.

Schwierigkeiten bei der Kreditbewilligung für Senioren

Es gibt zahlreiche Gründe, um im Rentenalter einen Kredit zu beantragen. Möglicherweise soll das Eigenheim altersgerecht umgebaut werden oder es benötigt eine Rundumerneuerung. Vielleicht möchte sich der eine oder andere Rentner auch einfach nur eine lang ersehnte Weltreise gönnen, wozu er jetzt endlich Zeit hat. In vielen Fällen wird allerdings der Kreditantrag bereits mit Blick auf das Alter abgelehnt. Dabei vergessen Geldinstitute meist, dass gerade viele ältere Menschen über eine sehr gute Kaufkraft und Zahlungsmoral verfügen. Gleichzeitig können sie teilweise sogar eine Immobilie als Sicherheit bieten.

Anfragen von Senioren gibt es vermehrt für Immobilien- und Verbraucherkredite. Normalerweise können sie Finanzmittel, die für ein Eigenheim benötigt werden, entweder mit einer Grundschuld absichern oder aus einer Baufinanzierung beziehen. Trotzdem erhalten sie von ihrer Bank trotzdem ein Nein. Dazu trägt die sogenannte Wohnimmobilienkreditrichtline (WoKRi) bei, die im Jahr 2016 in Kraft trat. Sie soll dafür Sorge tragen, dass Immobiliendarlehen ausschließlich an Menschen vergeben werden, die mit Sicherheit die monatliche Belastung über einen langfristigen Zeitraum tragen können.

Vor diesem Hintergrund wägen Geldinstitute in der Regel ab, ob der Kunde voraussichtlich bis zur vollständigen Abzahlung des Kredits leben wird. Dies führt zu vermehrten Absagen an Kreditnehmer in einem Lebensalter ab 60 Jahren. Seit im Jahr 2018 die sogenannte Immobiliar-Kreditwürdigkeitslinien-Verordnung herauskam, haben sich die Chancen der Senioren auf einen Krediterhalt jedoch erhöht. Diese schreibt ausschließlich vor, dass eine langfristige Bedienbarkeit des Darlehens gesichert sein muss. Der statistischen Lebenserwartung wird weniger Bedeutung beigemessen.

Was können Senioren tun, um ihre Kreditchancen zu erhöhen?

Es gibt verschiedene Kriterien und Maßnahmen, die ältere Menschen für eine Kreditaufnahme im Auge behalten sollten:

- Auswahl von möglichst niedriger Kreditsumme sowie Ratenbetrag und kurzen Laufzeiten (maximal drei Jahre); insbesondere bei Menschen über 65 Jahre wirken sich diese Faktoren positiv auf Bonität, Zinsen und Bewilligung aus

- Präsentation einer makellosen Schufa; ggfs. holen potentielle Kreditnehmer eine Selbstauskunft ein; teilweise finden sich darin ältere, ungerechtfertigterweise nicht gelöschte oder falsche Eintragungen

- wer gleichzeitig eine Restschuldversicherung abschließt, erhöht seine Bonität und die Sicherheit für die Bank

- zweiten (jüngeren) finanzkräftigen Kreditnehmer mit in den Darlehensvertrag aufnehmen

- ab einem Alter von 75 Jahren gewähren Geldinstitute nur noch selten einen Kredit; deshalb sollten Senioren so jung wie möglich ihren Antrag stellen

- Grundvoraussetzung ist wie bei allen anderen Kreditnehmern auch, dass die regelmäßigen Einnahmen die Ausgaben deutlich übersteigen

- bestenfalls bestehen weder Altschulden noch weitere Verbindlichkeiten

- Verwendungszweck angeben (siehe obige Ausführungen zu diesem Thema)

- durch Beleihung der Lebensversicherung Bonität erhöhen

Wie lassen sich unseriöse Kredite erkennen?

Gerade Menschen, die bei ihrer Hausbank nur geringe Chancen auf eine Kreditbewilligung haben, schauen sich nach anderen Möglichkeiten um. Zahlreiche Anbieter werben mit „Kredit ohne Schufa“, Verzicht auf Sicherheiten und minimalem Papierkram. Alles klingt zunächst verlockend, aber ans schnelle Geld ist nur vermeintlich leicht heranzukommen.

Schufafreie Kredite

In Deutschland sind Geldinstitute gesetzlich verpflichtet, vor Kreditbewilligung eine Anfrage bei einer Wirtschaftsauskunftei einzuholen. Die sogenannten „schufafreien Kredite“ gibt es somit nicht, allerdings unbestritten seriöse Anbieter, die ihre Zusage nicht allein von einer Schufaauskunft abhängig machen. Die Verbraucherzentrale warnt jedoch vor einer neuen Masche dubioser Kreditvermittler.

„Schufafreie Kredite“ sowie „goldene MasterCards“ prägen deren Werbung ebenso wie die Worte fair, transparent und zuteilungssicher. Oftmals finden sich auf ihren Webseiten falsche Gütesiegel sowie Bewertungen. Wer sich darauf einlässt, erhält letztendlich nicht das beworbene Darlehen, sondern eine Rechnung für eine Prepaid-Kreditkarte. Im schlimmsten Fall kommt noch ein Abo hinzu, das mit hohen Kosten verbunden ist – mit einem Darlehen hat es nichts zu tun.

Fallen, auf die man achten sollte

Grundsätzlich sollten Namen und Internetseiten der Kreditanbieter sorgfältig überprüft werden. Erhöhte Vorsicht ist bei allen Webseiten geboten, die ein Angebot offerieren, das zu gut ist, um wahr zu sein. Weiterhin muss ein Impressum angegeben sein. Erscheint es erfunden oder das Unternehmen existiert gar nicht, lässt man am besten die Finger davon. Auch Anbieter mit Sitz im Ausland bergen ein Risiko: Gibt es Probleme mit dem Kredit, lässt sich deutsches Recht nur schwierig durchsetzen.

Positiv ist die Angabe einer Telefonnummer auf der Anbieterseite, die für die Beantwortung von individuellen Fragen wichtig ist. Sollte keine vorhanden sein, ist die Erreichbarkeit bei möglichen Schwierigkeiten deutlich eingeschränkt. Steht ein „Kredit ohne Schufa“ inklusive „goldene Prepaid-Kreditkarte“ oder einem Handyvertrag im Angebot, ist erhöhtes Misstrauen sinnvoll. Denn in der Regel bieten seriöse Unternehmen ihre Kredite nicht in Kombination mit derartigen Produkten an. Am Ende tragen Verbraucher zusätzliche Kosten für Leistungen, die sie an dieser Stelle überhaupt nicht benötigen.

Kommentare (0)